Annuitätendarlehen Rechner

Für manche Wünsche und Anschaffungen wie beispielsweise für Umbau, Sanierung oder Kauf vom eigenen Haus, bei einen neuen Auto, neue Möbel oder Einrichtung, vielleicht auch für einen Urlaub ist das nötige Geld nicht immer voll verfügbar.

Stell uns deine Frage. Wir antworten dir schnellstens...

Ein Anteil an Eigenkaital als Rücklage ist eine gute Unterstützung, der restliche Betrag muss dann von einer Sparkasse bzw. einem Kreditinstitut finanziert werden. Wie man den richtigen Partner findet erklären wir noch einmal am Ende.

Als ein Anniutätendarlehen wird in der Wirtschaft ein Kredit bezeichnet, der in gleichbleibenden und regelmäßigen Raten zurück gezahlt wird und ist einer der gängisten Kredite im Bereich Immobilien- und Baufinanzierung. An viele private Kreditnehmer wird deshalb ein Annuitätendarlehen vergeben, bei den klassischen Ratenkrediten wie auch bei Bau- und Immobilienfinanzierungen. Somit ist dieses Darlehen besonders geeignet für alle, die ihre eigene Immobilie selber nutzen und bei einer Baufinanzierung das Zinsrisiko besonders kleinhalten möchten.

Das Annuitätendarlehen unterscheidet sich somit von anderen Darlehen anhand der Tilgung und des Zinssatzes, der sich bei anderen Krediten ändern kann oder bei denen zuerst einmal die anfallenden Zinsen zurückgezahlt werden und dann erst die eigentlich Ratenzahlung beginnt. Oder auch bei den Krediten wo am Ende der Laufzeit dann der gesamte Darlehensbetrag fällig ist. Die konstante Rückzahlungsrate wird Annuität genannt.

Beim Annuitätendarlehen werden also Zinsen zusammen mit der Tilgung zurück gezahlt, wobei die monatliche Rate immer gleich hoch ist. Mit zunehmender Laufzeit erhöht sich die Höhe der Tilgung höher und das bei gleichzeitig abnehmender Zinsrate.

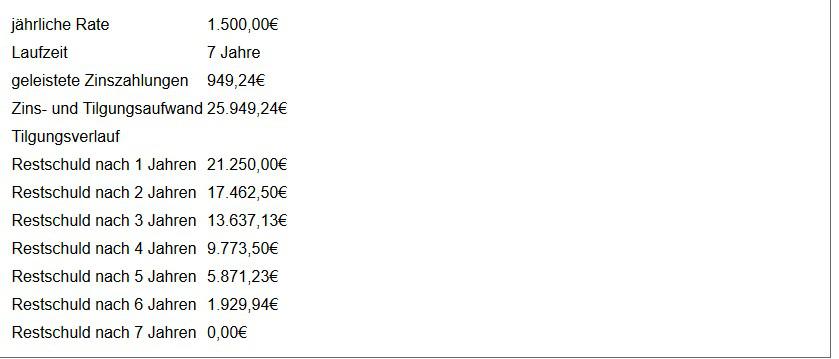

Wie funktioniert der Annuitäten-Rechner

Anhand von einigen Grundangaben, wie Darlehenssumme, Jahreszinssatz, anfängliche Tilgung und jährliche Sonderzahlung läßt sich ganz einfach die Annuität berechnen. Diese Summen und Prozentsätze sind in jedem Fall bekannt, da sie als Informationen von der Bank kommen.

Das Ergebnis

Das Ergebnis hat nun die jährliche Rate ermittelt, wobei die monatliche Rate schnell selber ausgerechnet werden kann, in unserem Beispiel:

1500 Euro / 12 = 125 Euro monatlich

Weiterhin wird die gesamte Laufzeit ermittelt, die geleisteten Zinszahlungen und der Zins- und Tilgungsaufwand, beides während der gesamten Laufzeit.

Außerdem wird der jährliche Tilgungsaufwand angezeigt, wobei deutlich zu erkennen ist, wie die Restschuld sich kontinuierlich verringert.

Vorteile eines Annuitätendarlehen

Ein Vorteil ist hierbei die Sondertilgung, die man sich beispielsweise auf einem Extrakonto an die Seite legen kann, so dass sie dann jährlich verfügbar ist, das schmälert die Rückzahlung noch einmal mehr als nur mit den Raten.

Ein weiterer Vorteil ist die konstante Ratenzahlung und somit die einhergehende gleichbleibende finanzielle Belastung. Außerdem steht die Restschuld an Zinsbindungsende fest. Der private Kreditnehmer zahlt also den Kredit über die vorab festgelegten, monatlichen Raten zurück. Er kann sich deshalb auch auf die festen Zinsen und bei der Immobilienfinanzierung während der Zinsbindung auf die feste Höhe der Raten verlassen.

Der Sollzins liegt in der Regel zwischen fünf und fünfzehn Jahren, kann aber auch je nach Kreditgeber für bis zu dreißig Jahre festgeschrieben werden.

Die konstante Annuität, also die Rückzahlungsrate wird dadurch gegeben, dass der Zinsanteil der Zahlungen im Laufe der Zeit durch die immer geringer werdende Restschuld sinkt und der Tilgungsanteil weiter steigt. Kurz gesagt, mit zunehmender Laufzeit wird der Anteil des rückzahlenden Darlehens größer, hingegen gleichzeitig die Zinsbelastung sinkt. So wird immer eine konstante Rate zurückgezahlt, nur die letzte Ratenzahlung kann von der festgelegten Annuität abweichen und evtl. höher oder niedriger ausfallen.

Sind die Laufzeiten kürzer, so erhöht sich die monatliche Belastung und gleichzeitig verringert sich durch die schnellere Tilgung auch die Summe der zu zahlenden Zinsen. So ist es sinnvoll, um eine möglichst schnelle Rückzahlung zu leisten.

Nachteile eines Annuitätendarlehen

Ein Nachteil ist, dass während der Laufzeit bzw. während der Zinsbindungsfrist keine Vertragsänderung möglich ist. Für mehr Flexibilität können mit der Bank Sondertilgungen vertraglich vereinbart werden. Möchte man ohne diese Vereinbarungen außerordentliche Rückzahlungen leisten, stellt die Bank die anfallenden Kosten in Rechnung, die durch die ungeplante Rückzahlung entstehen.

Nach zehn Jahren hat der Kreditnehmer ein Sonderkündigungsrecht auf Grundlage von § 489 BGB (Bürgerliches Gesetz Buch). Danach kann eine Baufinanzierung mit sechsmonatiger Frist zur Rückzahlung gekündigt werden. Dann darf der Finanzierer, also die Bank keine Vorfälligkeitsentschädigung berechnen.

Ein weiterer Nachteil ist das Zinsänderungsrisiko nach Ablauf der Zinsbindung für die Abschlussfinanzierung. Da man nicht weiß, wie sich der Kapitalmarkt entwickelt in den Jahren, kann der Zinssatz bei Ablauf der Zinsfestschreibung demnach höher sein als bei Abschluss des Kredits. Um das Risiko zu verringern gibt es die Möglichkeit eines Volltilger-Darlehen oder eines Forward-Darlehen.

Bei einem Volltilger-Darlehen wird der Tilgungssatz so gewählt, dass die Finanzierung während der Zinsbindungszeit auch ganz zurück gezahlt wird. Es bietet insgesamt eine sehr hohe Planungssicherheit.

Bei einem Forward-Darlehen wird bereits zum jetzigen Zeitpunkt ein fester Zinssatz für die Abschlussfinanzierung vereinbart, auch wenn der Kredit erst zu einem späteren Zeitpunkt beispielsweise in einem Jahr, eher oder auch später abgerufen wird. Die Sollzinsbindung und die monatliche Ratenzahlung beginnen erst zum Auszahlungstermin.

Besonderheiten Immobilienfinanzierung

Bei einer Immobilienfinanzierung ist die Gesamtsumme im Allgemeinen höher, deshalb wird hier üblicherweise nicht mit einer festen Laufzeit gerechnet, sondern vielmehr wird der Zeitraum für die Zinsbindung festgelegt, den die Bank dem Kreditnehmer den Zins garantiert, der vereinbart wird. Außerdem wird die anfängliche Tilgung vereinbart, diese beschreibt den Prozentsatz des Darlehens, der im ersten Jahr zurück gezahlt wird.

Wie bei einem Annuitätendarlehen üblich, steigt auch bei dieser Finanzierung der Tilgungsanteil in den Folgejahren bei einem sinkenden Zinsanteil und bei gleichbleibenden monatlichen Raten.

Die Annuität stellt auch hier ein Kompromiss aus einer hohen anfänglichen Tilgung für eine möglichst schnelle Rückzahlung und der monatliche Belastung durch die Ratenzahlung dar.

Aufgrund der langen Laufzeiten können allerdings geringen Unterschiede im Zinssatz sowohl bei der anfänglichen Tilgung die Zinsen, die insgesamt zu zahlen sind, sowie auch den Zeitpunkt der gesamten Rückzahlung deutlich beeinflussen.

Wie wird das Annuitätendarlehen berechnet

Das Darlehen kann anhand einer Formel berechnet werden. Mit den Angaben von Kreditsumme, Zinssatz und Laufzeit läßt sich die Annuität bzw. die monatliche Rate berechnen:

Jährliche Annuität = C0 * ANFn,i

C0 = Darlehenssumme, ANFn,i Annuitäten- oder Wiedergewinnungsfaktor auch Annuitäten-Faktor dieser kann mit folgender Formel bestimmt werden:

i / (1 – (1+i) -T)

Die monatliche Zahlungsweise, die bei Ratenkrediten übliche ist, wird nach dieser Formel berechnet:

Monatliche Rate = C0 * (i/12) / (1 – (1+i/12) -Tn)

Tn = Gesamtzahl der monatlichen Raten

Bei einer Finanzierung für eine Immobile mit einer anfänglichen Tilgung ergibt sich die Annuität aus dem jährlichen Zins- und Tilgungsanteil:

Jährliche Annuität = C0 * (i + (Anfängliche Tilgung / 100))

Den richtigen Partner finden

Heute gibt es so einige Möglichkeiten und es muss nicht immer die Hausbank sein, viele anderen Banken, wie auch Direktbanken bieten einen günstige Finanzierung und günstige Zinssätze an. Eine Recherche im Internet ist eine einer Anlaufstelle, auch sogenannte Vergleichsportale gibt es für die verschiedensten Bereiche.

Neben z.B. Versicherungs-, Strom- oder KfZ-Vergleich, um nur einige zu nennen, gibt es auch die Möglichkeit Kredite zu vergleichen, allerdings werden oft bei diesen Vergleichen private Daten gefordert, wer das nicht möchte kann sich auch telefonisch oder per Mail bei den verschiedenen Instituten erkundigen. Manche Kreditinstitute bieten auch einen Online-Rechner oder einen aktuellen Zinssatz auf ihrer Webseite an, somit kann man sich auch dort die gewünschten Informationen für eine Berechnung direkt holen.

Eie persönliche Beratung und ein Zahlungsplan ist in jedem Fall sehr hilfreich um auch einen Vergleich zu bekommen. Auch wenn vielleicht die Hausbank in den Zinsen im ersten Moment höher sind, so gibt es Möglichkeiten aufgrund der Annuität einen günstigeren Kredit als üblich zu bekommen.

Ein Beispiel ist der Modernisierungskredit, hier kann die Bank eine optimalere Rückzahlung anbieten. Deshalb ist ein günstiger Zins bei einer unbekannten Bank nicht immer die beste Wahl. Lieber einen ausführlichen Vergleich anstellen und eine persönliche Finanzberatung in Erwägung ziehen.

Bei einer Baufinanzierung bietet sich eine Kombination aus Darlehen bei der Bank und ein Darlehen der staatlichen Förderung durch die KfW an, letztere bietet eine zinsgünstige Finanzierung sowie eine Förderung, sofern energetisch Umgebaut oder Gebaut wird. Hier sind allerdings einige Auflagen zu erfüllen, u.a. muss ein Energieberater und ein Gutachter vom Kreditnehmer beauftragt werden, sie sind dann diejenigen, die alles mit der KfW-Bank regeln.