Fünftelregelung

Durch die sogenannte Fünftelregelung erlangen Sie einen steuerlichen Vorteil. Wie hoch dieser ausfällt, errechnen Sie mit unserem Fünftelregelung Rechner.

Stell uns deine Frage. Wir antworten dir schnellstens...

Fünftelregelung: Ganz einfach den Steuervorteil ermitteln

Wenn Sie von einem Arbeitgeber eine Abfindung erhalten, bei der es sich um eine außerordentliche Einnahme handelt, wirkt sich eine derart große Einmalzahlung in steuerlicher Hinsicht negativ aus. Aus diesem Grunde wurde die sogenannte Fünftelregelung zur steuerlichen Entlastung geschaffen. Wie sich diese in Ihrem konkreten Fall auswirkt, ermitteln Sie mit unserem praktischen Tool.

Nachfolgend zeigen wir Ihnen, wie unsere Berechnung aufgebaut ist:

Geben Sie lediglich den jährlichen Bruttolohn ein, welchen Sie auf den elektronischen Lohnsteuerabzugsmerkmalen finden. Des Weiteren geben Sie die Höhe der Abfindung – die als „Außerordentliche Einkünfte“ bezeichnet wird – ebenfalls ein und klicken auf die Schaltfläche „Berechnen“, damit Ihnen das Ergebnis angezeigt wird.

Ermittlung des Steuervorteils anhand eines Beispiels:

Damit Sie die Funktionsweise des Rechners besser nachvollziehen können, möchten wir Ihnen nachfolgend anhand einer Beispielrechnung einen genauen Eindruck vermitteln:

Das Jahresbruttogehalt des Arbeitnehmers liegt bei 42.864 Euro.

Der Arbeitnehmer erhält von seinem bisherigen Arbeitgeber eine Entlassungsentschädigung in Höhe von 10.000 Euro.

Diese Werte geben Sie folgendermaßen in den Rechner ein:

Klicken Sie auf die Schaltfläche „Berechnen“, die sich unterhalb des Ergebnisfensters befindet. Durch Klicken auf „Drucken“, können Sie die Berechnung ausdrucken.

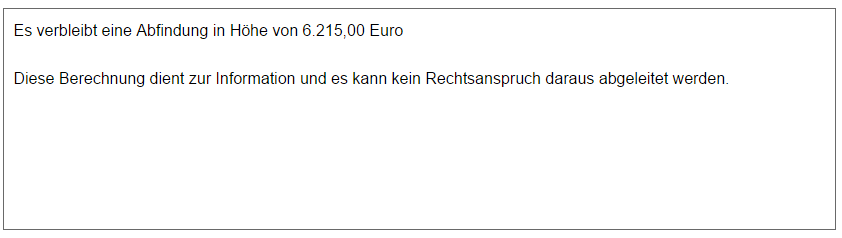

Ihnen wird folgendes Ergebnis angezeigt:

Sie entnehmen der Berechnung, dass von Ihrer durch den Arbeitgeber gezahlten Abfindung in Höhe von 10.000 Euro nach Abzug aller Steuern ein Betrag in Höhe von 6.215,00 Euro übrig bleibt. Somit liegt die steuerliche Belastung bei 3.785 Euro.

Worum handelt es sich bei der Fünftelregelung?

Im deutschen Steuerrecht werden außerordentliche Einkünfte, zu denen beispielsweise die Abfindung gehört, durch die sogenannte Fünftelregelung begünstigt. Die entsprechenden Regelungen hierzu ergeben sich aus § 34 EStG.

(Quelle: Wikipedia)

Findet keine Verteilung der Summe statt, steigt der Steuersatz auf einen Schlag enorm an, sodass es zu einer außergewöhnlich hohen steuerlichen Belastung – sowohl bei der Einkommensteuer als auch bei der Lohnsteuer – kommt. Deshalb erfolgt mit Hilfe der Fünftelregelung die Verteilung auf mehrere Jahre. Auf diese Weise wirkt sich lediglich ein Anteil von einem Fünftel auf die Steuerprogression aus, was für den Arbeitnehmer einen deutlichen Vorteil hat. Selbstverständlich muss er dennoch die volle Einkommenssteuer und Lohnsteuer zahlen.

(Quelle: Wikipedia)

Worum handelt es sich bei der Abfindung?

Die Abfindung, die auch als „Entlassungsabfindung“ bezeichnet wird, ist eine durch den Arbeitgeber an den Arbeitnehmer gezahlte Entschädigungszahlung, die in Form einer Einmalzahlung erbracht wird. Sie wird nach Kündigung des Arbeitsverhältnisses sozusagen als Entschädigung für den Arbeitnehmer gezahlt.

Haben Arbeitnehmer generell einen Anspruch auf die Abfindung?

Ein Rechtsanspruch auf Zahlung der Entlassungsabfindung besteht in Deutschland nicht. Dies bedeutet, dass der Arbeitgeber nicht verpflichtet ist, eine solche zu zahlen und der Arbeitnehmer hat wiederum kein Recht darauf, eine Abfindung zu erhalten. Lediglich einige wenige Fälle rechtfertigen die Zahlung einer Abfindungssumme, und zwar nur dann, wenn ein Anspruch begründet ist. Dies ist beispielsweise bei Tarifverträgen der Fall. Auch im Zuge eines Aufhebungsvertrages kann eine Abfindungszahlung vereinbart werden, sofern diese im Einzelfall zugesprochen wird.

Wird ein Betrag in entsprechender Abfindungshöhe vereinbart, wirkt sich dies auf das zu versteuernde Einkommen im Rahmen der Einkommensteuer negativ aus. Der Grund: Aufgrund der Zusammenballung der Beträge ergibt sich im Zuge der Steuererklärung ein erheblich höherer Steuersatz, da das zu versteuernde Jahreseinkommen erheblich ansteigt. Dieser hohe Steuersatz wiederum führt dazu, dass Sie einen hohen Betrag zur Steuer nachzahlen müssen. Mit Hilfe der Fünftel Regelung kann hier zumindest zu einem geringen Teil entgegengewirkt werden, sodass der Steuerpflichtige keine allzu hohen außerordentlichen steuerlichen Belastungen fürchten muss.

Wie kann ich den Abfindungsanspruch ermitteln?

Wie erwähnt, besteht in Deutschland generell kein Abfindungsanspruch. Dies jedoch bedeutet nicht, dass Sie nach der Kündigung nicht mit dem Arbeitgeber darüber verhandeln können. Bedenken Sie, dass Sie von nun an vom Arbeitslosengeld leben müssen, da Sie nach der Kündigung nicht weiter mit der Zahlung von Arbeitslohn rechnen können. Diesen Verlust müssen Sie unter Umständen ausgleichen, weil Sie nicht wissen, ab wann Sie einen neuen Job haben, mit dem Sie ein geregeltes Einkommen erzielen. Demzufolge können Sie versuchen, eine Begünstigung durch einen Hinzurechnungsbetrag in Form der Abfindung durchzusetzen. Mit einem entsprechenden Abfindungsrechner, welchen Sie online finden, erfahren Sie, wie hoch die Abfindungssumme sein soll.

Wer kann den Rechner für die Fünftelregelung nutzen?

Jeder, der die Höhe der durch die Fünftelregelung ersparten Steuerermäßigung ermitteln möchte, kann unser praktisches Tool nutzen. Auf diese Weise zahlen Sie im entsprechenden Veranlagungszeitraum keine zu hohe Steuer, da der Steuer-Satz nicht übermäßig ansteigt. Steuerfrei werden Sie die außergewöhnlichen Einkünfte selbstverständlich nicht erhalten, sodass im Rahmen der Steuererklärung nach EStG ermittelt wird, wie hoch die Besteuerung tatsächlich ist.

Somit ermitteln Sie mit dem Rechner zur Fünftelregelung im Handumdrehen die Höhe der Nettoabfindung. Um eine Grundlage zu haben, um für die Fünfteregelung steuerbegünstigt zu sein, können Sie mit einem Abfindungsrechner die Höhe einer möglichen Zahlung ermitteln. Diese wird innerhalb des Veranlagungszeitraumes Ihrem Einkommen hinzuaddiert.

Sollte das Finanzamt die Fünftelregekung ablehnen, um mehr Steuer einzubehalten, können Sie sich an die Finanzgerichte und in letzter Instanz an den BFH (Bundesfinanzhof) wenden.