Progressionsvorbehalt Rechner

Der Progressionsvorbehalt ist ein Begriff aus dem Steuerrecht und bezeichnet Lohn-, Entgelt- oder Einkommensersatzleistungen. Dazu gehören Arbeitslosengeld und Krankengeld, Mutterschaftsgeld und Elterngeld sowie ausländische Einkünfte. Weiterhin Kurzarbeitergeld, Zulagen für Sonntag, Feiertag und Nachtschicht, Insolvenzgeld, Übergangsgeld, Streikgeld und Leistungen nach dem Altersteilzeitgesetz.

Stell uns deine Frage. Wir antworten dir schnellstens...

Diese Einkünfte erhöhen nicht das Einkommen, beeinflussen aber den Einkommensteuersatz und somit die Höhe der Einkommensteuer.

Durch den Progressionsvorbehalt kann sich die Steuer erhöhen oder auch als sogenannter negativer Progressionsvorbehalt verringern. Durch die Reglung soll eine leistungsgerechtere Besteuerung geschaffen werden, um auch steuerliche freigestellte Einkünfte können die Leistungsfähigkeit zu steigern. Zusammengefasst: Diese Einkommen werden nicht besteuert, können dennoch die Steuerlast erhöhen. Bezieht man also unversteuerbares Einkommen, so erhöht sich dennoch die zu zahlende Einkommensteuer

Welche Leistungen und Einkünfte genau dem Progressionsvorbehalt unterliegen und wie diese anzusetzen sind, ist im Einkommensteuergesetz EStG §32b festgelegt.

Wie funktioniert der Progressionsvorbehalt Rechner?

Zur Berechnung des Progressionsvorbehaltes sind vier Werte nötig, die monatliche Lohnersatzleitung, Bezugszeit, Einkommensteuertarif und das zu versteuernde Jahreseinkommen (ZvE).

Die Bezugszeit kann über das Pulldown Menue von ein bis zu zwölf Monate ausgewählt werden. Der Einkommensteuertarif kann nach Grundtarif oder Splittingtarif gewählt werden.

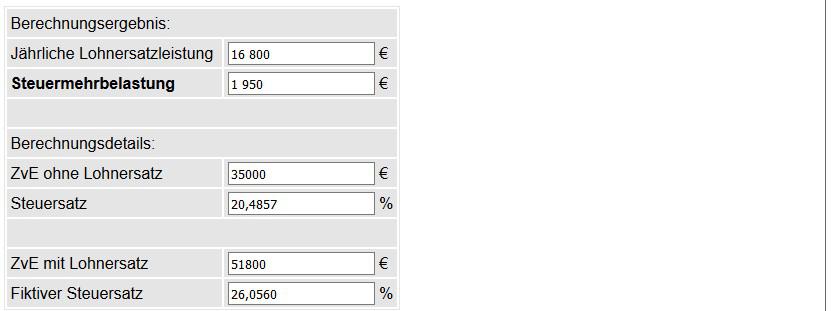

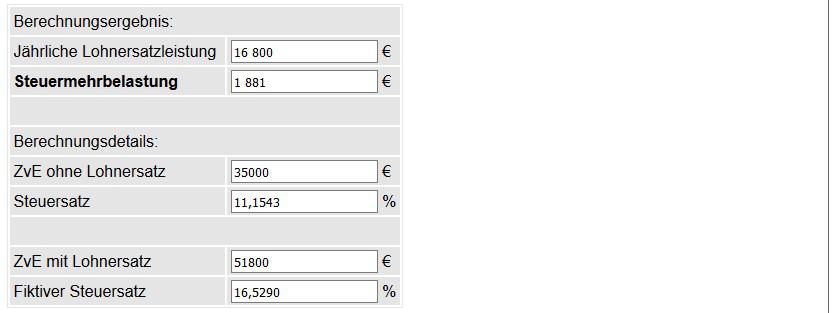

Das Ergebnis

Mit dem Rechner wird die einkommensteuerliche Belastung ohne Solidaritätszuschlag und Kirchensteuer unter Berücksichtigung des Progressionsvorbehaltes ermittelt. Dazu wird die prozentuale Mehrbelastung berechnet.

In der Ergebnistabelle sind neben den bereits gemachten Angaben wie jährliche Lohnsteuerersatzleistung, Bezugszeit, Einkommensteuertarif und zu versteuerndes Einkommen (ZvE) nun auch die Steuermehrbelastung, Steuersatz und der fiktiver Steuersatz.

Die Berechnung mit Grundtarif:

Die Berechnung mit Splittingtarif:

Beim Vergleich der beiden Berechnungen, nach Grundtarif und Splittingtarif ist zu erkennen, dass die Steuermehrbelastung sowie der fiktiver Steuersatz geringer sind und der Steuersatz sich sogar um fast die Hälfte verringert.

Bei verheirateten und dauerhaft zusammenlebenden Ehepartner ist es steuerlich von Vorteil, wenn die Zusammenveranlagung gewählt wird.

Berechnung der Steuer mit Progressionsvorbehalt

Bei uns in Deutschland ist die Steuerlast progressiv, das bedeutet, dass die der Steuersatz nach der Höhe des zu versteuernden Einkommens richtet. Daraus resultiert auch die Bezeichnung Progressionsvorbehalt.

Ist das Einkommen kleiner, so ist der Steuersatz auch kleiner.

Ledige mit einem Einkommen von 20000 Euro zahlen einen mittleren Steuersatz von ca. 13%.

Ist das Einkommen höher, so ist der Steuersatz auch höher.

Ledige mit einem Einkommen von 60000 Euro zahlen einen mittleren Steuersatz von ca. 28%.

Bei Erhalt von Lohnersatzleitungen wird das normale Bruttoeinkommen mit dem fiktiven Steuersatz versteuer. Dieser errechnet sich aus dem normalen Bruttoeinkommen plus Lohnersatzleistungen.

Würde bei einem normale Bruttoeinkommen ohne Lohnersatzleistungen ein Steuersatz von 12% anfallen und mit bei 14 %, wird die Lohnersatzleistungen die Einkommensteuer um 2% erhöhen.

Grundtarif und Splittingtarif

Der Einkommensteuertarif ist abhängig vom Familienstand und dem Einkommen das zu versteuern ist. Die Tarife sind im EStG § 32a geregelt und werden in Grundtarif und Splittingtarif aufgeteilt. Dieser wird bei der Einkommensteuererklärung angegeben.

Der Grundtarif gilt für Verheiratete, die sich für Einzelveranlagung entscheiden, Ledige, dauernd getrennt lebende Ehepartner, Geschiedene und Verwitwete ab den zweiten Jahr nach den Tod des Partners.

Der Splittingtarif gilt für Verheiratete die sich für Zusammenveranlagung entscheiden, Verwitwete im Jahr nachdem Tod des Partners, getrennt lebende Ehepartner und Geschiedene können im Jahr der Trennung bzw. der Scheidung noch den Splittingtarif wählen.

Die Splittingtabelle und die Grundtabelle sind Einkommensteuertabellen, in denen jeweils die zu zahlende Einkommensteuer, Solidaritätszuschlag und Kirchensteuer abhängig vom zu versteuernden Einkommen berechnet werden. Einkommensteuer-Tabellenwerte lassen sich online nach Splittingtabelle und Grundtabelle berechnen.

Unterliegen Leistungen dem Progressionsvorbehalt, so kann die steuerliche Belastung nicht direkt nach der Einkommensteuertabelle berechnet bzw. ausgelesen werden. Denn hierbei ist die zu berechnende Einkommensteuer höher als die tarifliche.

Für eine komplette Steuerberechnung, bei der dann auch die Steuerklasse, Kinder, Kinderfreibeträge u.a. dazu gehört, kann unser Steuerrechner genutzt werden.