Sparplanrechner

Ein bisschen Geld an die Seite zu legen und zu sparen ist heutzutage gar nicht mal das schlechteste. Ob das Geld dann letztendlich als Sicherheit dient, wenn es gebraucht wird, als zusätzliche Altersvorsorge, als Ansparung um beispielsweise an der eigenen Immobilie einen Umbau vorzunehmen oder um sich einfach einen Wunsch zu erfüllen. Immer mal wieder sind größere Geldsummen fällig und nicht jeder möchte dafür gleich einen Kredit aufnehmen.

Stell uns deine Frage. Wir antworten dir schnellstens...

Um eine optimale Übersicht zu erhalten, was in einer gewissen Zeit angespart werden kann berechnet unser Sparplanrechner.

Für einen optimalen Sparplan und auch um beispielsweise den Zinssatz für eine gewisse Zeit zu sichern, bieten Banken und Sparkassen verschiedene Modelle zur Planung an. Ein Vorteil ist auch immer wenn ein Arbeitgeber Vermögenswirksame Leistungen zahlt, diese fließen günstig mit in den Sparvertrag.

Klassisch ist der Bausparvertrag, der eine Ansparsumme voraussetzt bis es zur Auszahlung plus Bonuszahlung kommen kann. Dieser muss auch nicht zwingend für Modernisierungen im oder am Haus genutzt werden, wie irrtümlich oft noch angenommen wird. Auch eine Möglichkeit ist die Rentenkasse bzw. Riester-Rente, hier greifen auch die Vermögenswirksamen Leistungen zu und monatlich gibt es Zulagen. Weiterhin gibt es Fonds oder das Depot als Geldanlage, die über die Banken geführt werden.

Ändert sich der Zinssatz, wird dieser meist mit angepasst, das alles kann bei Abschluß vertraglich festgelegt werden, so ist man als Sparer auf der sicheren Seite, auch bei sinkendem Zins.

Wie funktioniert der Sparplanrechner?

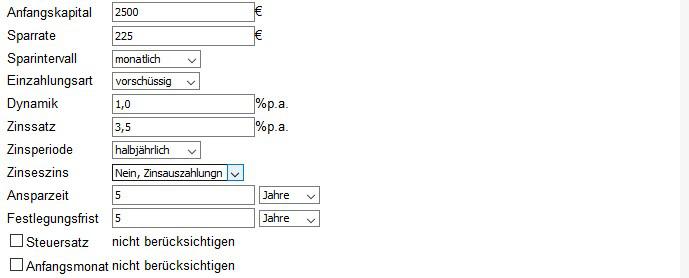

Der Sparplanrechner kann verschiedene Varianten berechnen, dazu stehen verschiedene Optionen zur Auswahl. Anfangskapital, sofern vorhanden, die Sparrate, dazu dann der Sparintervall sowie Zinsperiode: monatlich, vierteiljährlich, halbjährlich und jährlich.

Wie soll diese Rate eingezahlt werden; vorschüssig, d.h. zum Anfang des Monats oder nachschüssig zum Ende des Monats.

Wird mit oder ohne Zinseszins gerechnet, kann entweder Ja, Zinsansammlung und Nein, Zinsauszahlung* gewählt werden.

Ansparzeit und Festlegungsfrist kann in Jahre oder Monate gewählt werden. Der aktuelle Zinssatz und die Dynamik können bei der Sparkasse eingeholt werden oder auch online abgefragt werden. So wird immer das optimale Ergebnis ermittelt anhand des aktuellen Zinses.

Außerdem kann der Steuersatz und der jährlicher Steuerfreibetrag gewählt werden und der Anfangsmonat ab dem gespart werden soll.

*Wird mit Zinseszins gerechnet, so führt das zur Zinsansammlung, d.h. die Zinsen schlagen bei jeder Zinsgutschrift dem Guthaben zu und werden die Gesamtlaufzeit mit verzinst. Die so gutgeschriebenen Zinsen bewirken wiederum weitere Zinsen ab der nachfolgenden Zinsperiode usw. Somit kommt ein höherer Zinsertrag zustande. Allerdings gibt es auch hier Ausnahmen und diese Wahl ist nicht immer optimal.

Wird ohne Zinseszins werden die Zinserträge jährlich ausgezahlt und nicht mehr weiter verzinst. Diese Zinsberechnung liegt dem Guthaben zugrunde und ist für jede Zinsperiode gleich. Hier fällt die Summe im Gegensatz zur anderen Variante niedriger aus, jedoch gibt es hier schon während der Laufzeit Zinsauszahlungen. Hier ist es auch hilfreich den Bankberater auf die beiden Varianten anzusprechen was letztendlich für einen persönlich attraktiv ist und das Optimum erreicht.

Das Ergebnis

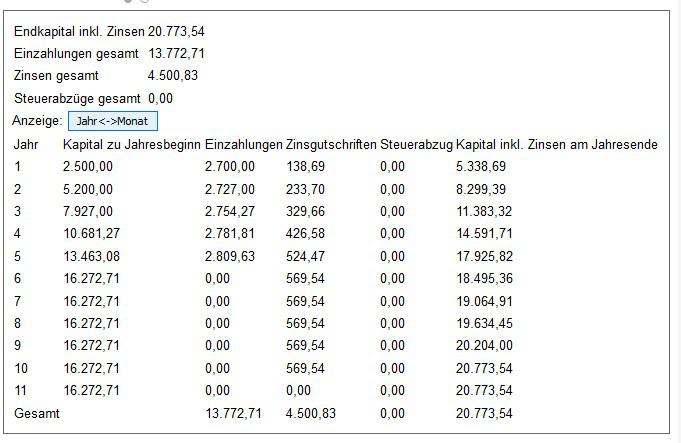

Das Ergebnis zeigt nun die gesamte angesparte Summe nach unserem Beispiel. Dazu die Zinsen nach fiktivem Prozentsatz.

In der Berechnung kann noch einmal die Ansicht Jahr und Monat (durch anklicken des grau hinterlegten Bereiches) gewählt werden, wir haben uns jetzt auf das Jahr beschränkt.

Heute hat man ja die Wahl zwischen verschiedenen Banken und Sparkassen die auch ihre ganz individuellen Zinsen und Konditionen anbieten. Nicht immer bietet die Hausbank auch die besten Konditionen. Deshalb ist ein Vergleich in jedem Fall hilfreich um das Beste am Ende heraus zu holen.

Die Banken geben gerne Auskunft und erstellen ein unverbindliches Angebot und einen auf jeden optimal zugeschnittenen Sparplan. Da ein Sparbuch relativ wenig bis gar keine Zinsen abwirft, aktuell ist der Leitzins sogar in den europäischen Ländern seit dem 10.03.2016 auf 0,00 %, ist eine Beratung in dieser Hinsicht sinnvoll, vor allem wenn das angesparte Geld für einen bestimmten Zweck gedacht ist. Es gibt wie schon oben erwähnt verschiedene Anlagemöglichkeiten und Sparmöglichkeiten.

Es gibt wesentlich mehr Banken, als einem auf Anhieb einfallen, deshalb ist es gar nicht mal so abwegig, sich online auf einem neutralen Portal umzusehen, die aktuelle Konditionen der verschiedensten Banken zur Verfügung stellen und auch Berechnungen durchführen. Allerdings ist es gegebenenfalls erforderlich hier einige private Daten bekannt zu geben, das muss dann jeder für sich selber entscheiden, ob er das möchte.

Tipp: Informationen sammeln über Möglichkeiten und dann bei verschiedenen Banken und Sparkassen ein Angebot einholen. Dann mit unserem Sparplanrechner auch mal die verschiedenen Beispiele durchrechnen um dann am Ende das Beste auswählen.