Brutto-Netto-Rechner

Mit dem Brutto Netto Rechner prüfen Sie, wie viel Geld Ihnen nach Abzug von Steuern und Versicherungen übrig bleibt. Schnelles Ergebnis mit dem Brutto-Netto-Rechner.

Stell uns deine Frage. Wir antworten dir schnellstens...

Brutto-Netto-Rechner: Das bleibt vom Gehalt übrig

Nutzen Sie unseren praktischen Brutto-Netto-Rechner, um herauszufinden, wie viel Geld nach Abzug aller Steuern und Sozialversicherungen für Sie übrig bleibt. Der Gehaltsrechner funktioniert einfach und schnell, sodass Sie binnen weniger Minuten ein aussagekräftiges und vor allem verlässliches Ergebnis erhalten.

Sie erfahren des Weiteren, inwiefern sich die Steuerklasse sowie der Kinder-Freibetrag auf die Berechnung auswirken und was „Brutto“ und „Netto“ eigentlich bedeutet. Je mehr Angaben Sie im Rechner machen, desto exakter kann das Ergebnis ermittelt werden.

So verwenden Sie den Gehaltsrechner:

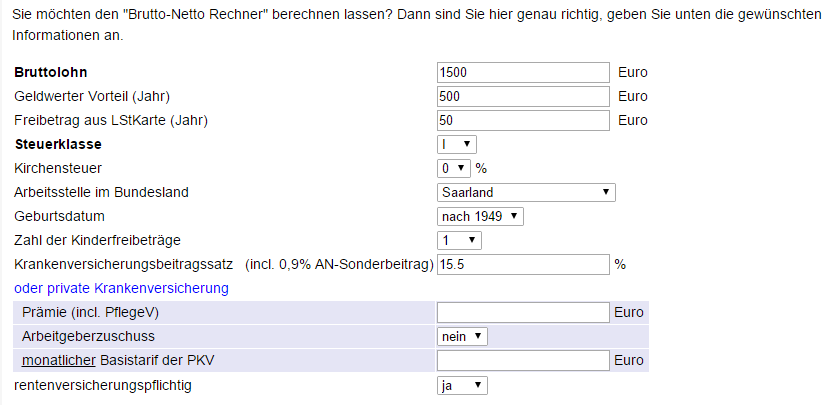

Wie Sie mit dem Gehaltsrechner umgehen, möchten wir Ihnen nachfolgend anhand eines Beispiels erläutern. Es wird von folgenden Fakten ausgegangen:

- Bruttolohn: 1.500 Euro

- Geldwerter Vorteil pro Jahr (500 Euro)

- Jährlicher Frei-Betrag aus der Lohnsteuerkarte (50 Euro)

- Steuerklasse I

- Keine Kirchen-Steuer

- Arbeitsstätte liegt im Bundesland Saarland

- Das Geburtsdatum liegt nach 1949

- Zahl der Kinder-Freibeträge: 1

- Krankenversicherungsbeitrag (inkl. 09,% AN-Sonderbeitrag): 15,5 %

- Rentenversicherungspflichtig: Ja

Geben Sie die Daten folgendermaßen in den Rechner ein:

Anschließend klicken Sie unter dem Ergebnisfenster auf die Schaltfläche „Berechnen“. Ihnen werden folgende Fakten angegeben:

Sofern Sie nicht gesetzlich, sondern privat krankenversichert sind, können Sie den Gehaltsrechner ebenfalls nutzen. Sie geben stattdessen die Daten für die Privatversicherung an. Hierzu folgendes Beispiel:

- Prämie (inkl. Pflegeversicherung): 100 Euro

- Arbeitgeberzuschuss: nein

- Monatlicher Basistarif in der PKV: 50 Euro

Hier die Beispielrechnung dazu:

Bruttolohn 1500 Euro

Geldwerter Vorteil (Jahr) 500 Euro

Freibetrag aus Lohnsteuerkarte (Jahr) 50 Euro

Steuerklasse 1

Kirchensteuer 0 %

Arbeitsstelle im Bundesland Saarland

Geburtsdatum ist nach 1949

Zahl der Kinderfreibeträge 1

Krankenversicherungsbeitragssatz (inklusive 0,9 % AN-Sonderbeitrag) 15,5 %

oder private Krankenversicherung

Prämie (inklusive Pflegeversicherung) 100 Euro

Arbeitgeberzuschuss nein

monatlicher Basistarif der PKV 50 Euro

rentenversicherungspflichtig ja

Das Ergebnis ist wie folgt:

Monat / Jahr

Brutto 1.500,00 Euro / 18.000,00 Euro

Solidaritätszuschlag 0,00 Euro / 0,00 Euro

Kirchensteuer 0,00 Euro / 0,00 Euro

Lohnsteuer 102,91 Euro / 1.234,92 Euro

Steuern 102,91 Euro / 1.234,92 Euro

Rentenversicherung 141,75 Euro / 1.701,00 Euro

Arbeitslosenversicherung 22,50 Euro / 270,00 Euro

eigener Anteil private Kranken-/Pflegeversicherung: 100,00 Euro / 1.200,00 Euro

Sozialabgaben 264,25 Euro / 3.171,00 Euro

Netto bleiben im Monat 1.132,84 Euro und im Jahr 13.594,08 Euro

Das Ergebnis wird sowohl in monatlicher Rechnungsweise als auch als jährliche Berechnung dargestellt, sodass Sie auf einen Blick die gewünschte Variante entnehmen können. Sind Sie beispielsweise gesetzlich krankenversichert, wird ein monatliches Nettogehalt in Höhe von 1.094,46 Euro errechnet und ein jährlicher Betrag in Höhe von 13.133,52 Euro angegeben. Ausgehend von einem Bruttoeinkommen in Höhe von 1.500 Euro, ergibt sich ein Abzug von 405,54 €. Sofern Sie privat krankenversichert sind, bleiben Ihnen nach unserem Beispiel monatlich 1.132,84 Euro bzw. jährlich 13.594,08 Euro zum Leben übrig.

Was bedeutet Brottolohn?

Das Bruttoeinkommen bezeichnet die Höhe des Gehalts, welches vor Abzug aller Steuern und Sozialversicherungen steht. Nach Abzug aller Faktoren bleibt der sogenannte Nettolohn übrig.

Vom Brutto werden folgende Versicherungen und Steuern abgezogen:

- der Solidaritätszuschlag

- die Lohn-Steuer

- die Kirchensteuer

- die Beiträge zur Kranken- und Pflegeversicherung

- die Beiträge zur Arbeitslosen-Versicherung

- die Beiträge zur Rentenversicherung

Was bedeutet Nettolohn?

Der Nettolohn ist das Gehalt, welches nach Abzug des Solidaritätszuschlags, der Lohnsteuer, der Kirchen-Steuer, der Beiträge zur Kranken- und Pflegeversicherung, der Beiträge zur Arbeitslosen-Versicherung sowie der Beiträge zur Rentenversicherung vom Bruttogehalt übrig bleibt.

Worum handelt es sich bei der Steuerklasse?

Lohnsteuerklasse

Wie hoch die Lohnsteuer bzw. die Beiträge zu den Sozialversicherungen sind, richtet sich nach der sogenannten Lohnsteuer-Klasse, welche in den elektronischen Lohnsteuerabzugsmerkmalen (ELStAM) festgelegt ist. In Deutschland gibt es 6 Lohnsteuerklassen, die dem jeweiligen Personenkreis zugeordnet werden können. Um die Lohnsteuer jedes einzelnen Arbeitnehmers zu ermitteln, wird die sogenannte Lohnsteuertabelle herangezogen.

Steuerklasse I:

- Ledige

- Verheiratete oder Verpartnerte, wenn der Ehe- oder Lebenspartner beschränkt steuerpflichtig ist

- Verheiratete oder Verpartnerte, die dauerhaft getrennt leben

- Geschiedene

- Verwitwete

Steuerklasse II

- Alleinerziehende, die die Voraussetzungen der Lohnsteuerklasse I erfüllen und zugleich einen Anspruch auf den Entlastungsbetrag für Alleinerziehende haben

- Verwitwete, die mindestens ein Kind haben

Steuerklasse III

- Ehegatten oder eingetragene Lebenspartner, die sich nicht für die Steuer-Klasse IV entschieden haben und nicht dauernd getrennt leben. Der andere Ehe- oder Lebenspartner erhält die Steuer-Klasse V.

- Verwitwete, bis zum Ende des Kalenderjahres, welches auf den Tod des Ehe- oder Lebenspartners folgt, sofern der verstorbene Partner bis zu seinem Tod uneingeschränkt einkommenssteuerpflichtig war. Des Weiteren dürfen die Ehe- und Lebenspartner bis zum Zeitpunkt des Todes nicht dauerhaft getrennt gelebt haben

Steuerklasse IV

- Ehegatten oder verpartnerte Arbeitnehmer, sofern beide Partner uneingeschränkt einkommenssteuerpflichtig sind. Die Partner dürfen nicht dauerhaft getrennt leben. Diese Steuer-Klasse sollte man wählen, wenn beide Ehe- oder Lebenspartner in etwa den selben Verdienst haben.

Steuerklasse V

- Erhält der Ehe- oder Lebenspartner, der nicht in die Steuer-Klasse III fällt. Bei einem stark unterschiedlichen Einkommen empfiehlt sich diese Wahl. Der Partner mit dem besseren Verdienst sollte die Steuer-Klasse III wählen.

Steuerklasse VI

- Arbeitnehmer, die ein zweites oder weiteres Dienstverhältnis haben

- Der Arbeitgeber muss die Lohnsteuer einbehalten, sofern der Arbeitnehmer die elektronischen Lohnsteuerabzugsmerkmale schuldhafterweise nicht zur Verfügung stellt.

- In dieser Steuer-Klasse werden keinerlei Freibeträge berücksichtigt, sodass mit der höchsten steuerlichen Belastung zu rechnen ist

(Quelle: Wikipedia)

Was ist der Kinderfreibetrag?

Kinderfreibeträge sind eine Unterstützung des Staates für Eltern. Pro Kind dürfen Eltern 7.152 Euro einnehmen, ohne dass für diesen Betrag Steuern gezahlt werden müssen. Die Kinder-Freibeträge werden nicht nur für leibliche, sondern auch für adoptierte und unter Umständen sogar für Pflegekinder gezahlt. Durch die Kinderfreibeträge soll erreicht werden, dass Ihnen ausreichend Geld übrig bleibt, um Ihr Kind zu versorgen.

Grundsätzlich steht der Kinderfreibetrag beiden Elternteilen je zur Hälfte zu. Dies gilt auch im Falle einer Trennung und Scheidung. Dabei spielt es keine Rolle, bei welchem Elternteil das Kind aufwächst. Kommt der unterhaltspflichtige Elternteil seiner Zahlungspflicht nicht nach, kann der Kinderfreibetrag komplett dem anderen Elternteil zugesprochen werden. Der Kinder-Freibetrag wird entweder bis zur Vollendung des 18. Lebensjahres oder des 25. Lebensjahres des Kindes (sofern es eine Ausbildung macht oder studiert) gewährt.

Muss ich die gesetzliche oder die private Krankenversicherung wählen?

Der Großteil der deutschen Arbeitnehmer ist gesetzlich krankenversichert. Hierbei handelt es sich um eine Pflichtversicherung. Folgende Personengruppen sind in der GKV pflichtversichert:

- Arbeitnehmer, die ein regelmäßiges Einkommen erzielen, welches die Jahresarbeitsentgeltgrenze nicht überschreitet

- Praktikanten

- Auszubildende

- Arbeitslose oder Sozialhilfeempfänger, die Anspruch auf Arbeitslosenhilfe haben

- Publizisten

- Künstler

- Personen mit Behinderung

Folgende Personen sind nicht in der GKV pflichtversichert:

- Arbeitnehmer, deren jährliches Einkommen in zwei aufeinanderfolgenden Jahren die Jahresarbeitsentgeltgrenze überschritten hat

- Soldaten

- Beamte

- Freiberufler, wie beispielsweise Apotheker oder Rechtsanwälte

- Richter

- Geringfügig Beschäftigte

- Lehrer, sofern Sie beamtenrechtlichen Vorschriften unterliegen

- Geistliche, sofern Sie beamtenrechtlichen Vorschriften unterliegen

- Studenten, die einer bezahlten Arbeit nachgehen

- Beamte, die sich im Ruhestand befinden (sofern sie einen Beihilfe-Anspruch haben)

- Personen, die das 55. Lebensjahr vollendet haben (sofern der Betroffene in den letzten Jahren vor Eintreten der Versicherungspflicht keine Versicherung in der GKV hatte, beispielsweise, weil er von der Pflicht befreit war oder einer selbstständigen Tätigkeit nachging)

- Selbstständige mit Ausnahme von Künstlern oder Landwirten

Des Weiteren gibt es in Deutschland die Möglichkeit, sich freiwillig zu versichern. Diesbezüglich besteht die Wahl zwischen der GKV oder der PKV, bei der es sich um die private Krankenversicherung handelt. Folgende Personen können sich freiwillig versichern:

- Arbeitnehmer, deren Einkommen in zwei aufeinanderfolgenden Jahren die Jahresarbeitsentgeltgrenze überschritten hat

- Arbeitnehmer, die erstmals als Angestellter arbeiten und direkt ein Einkommen oberhalb der Jahresarbeitsentgeltgrenze erzielen

- Personen mit Schwerbehinderung

- Personen, die nicht mehr der Versicherungspflicht unterliegen (sofern sie in den letzten 5 Jahren mindestens 2 Jahren in der GKV versichert waren oder mindestens 1 Jahr unmittelbar vor dem Austritt in der GKV versichert waren)

Ob Sie gesetzlich pflichtversichert, privat oder freiwillig krankenversichert sein müssen, richtet sich demnach nach Ihrer ausgeübten Tätigkeit.

Wie hoch sind die Beiträge zur Kranken-Versicherung und wer bezahlt diese?

Der Beitragssatz zur GKV liegt derzeit bei 15,5 Prozent und soll planmäßig in den kommenden Jahren nicht erneut verändert werden. Die Bundesregierung hat diesen Beitragssatz zum 1. Januar 2011 beschlossen. Der Beitrag zur GKV wird Ihnen vom Brutto abgezogen. Jedoch bezahlen Sie nicht den gesamten Kranken Kassensatz, sondern lediglich Ihren Arbeitnehmeranteil in Höhe von 8,2 Prozent. Den übrigen Beitrag entrichtet der Arbeitgeber mit dem sogenannten Arbeitgeberanteil, welcher bei 7,3 Prozent liegt. Wird durch die Krankenkasse ein Zusatzbeitragssatz gefordert, wird dieser nicht durch den Arbeitgeber-Anteil unterstützt, sodass Sie den Beitragszuschlag eigenständig tragen müssen.

Was ist die Beitragsbemessungsgrenze?

Bei der Beitragsbemessungsgrenze handelt es sich um den Betrag, welcher zur Berechnung der gesetzlichen Rentenversicherung, Arbeitslosenversicherung, Kranken- sowie Pflegeversicherung herangezogen wird. Für die Berechnung unrelevant ist der Betrag, welcher die Bemessungsgrenze übersteigt. Durch die Bundesregierung werden die Beitragsbemessungsgrenzen jährlich angepasst

Beitragsbemessungs-Grenze 2015 (GKV)

49.000 Euro jährlich = 4.125 Euro monatlich

Beitragsbemessungs-Grenze 2016 (GKV)

54.900 Euro jährlich = 4.687.50 Euro monatlich

Wer kann den Nettolohnrechner nutzen?

Der Netto-Lohnrechner ist für alle Arbeitnehmer geeignet, die feststellen möchten, wie viel Nettoeinkommen vom Brutto übrig bleibt. Da der Rechner jedoch die Einkommensssteuer nicht einbezieht, müssen Sie diese separat ermitteln. Eventuell stehen Ihnen im Zuge der Einkommenssteuer Erstattungen zu, möglicherweise müssen Sie jedoch auch eine Nachzahlung leisten.

Nachdem Sie sämtliche benötigten Daten in den Lohnrechner eingegeben haben, wird dieser das Nettogehalt ermitteln. Sie müssen den monatlichen Brutto Lohn in den Lohn-Rechner eingeben. Das Ergebnis bezieht sich jeweils auf ein Abrechnungsjahr.

Worum handelt es sich bei einem Steuerfreibetrag?

Bei dem Steuerfreibetrag handelt es sich um den Betrag, den Sie verdienen können, ohne hierauf Steuern zahlen zu müssen. Folglich wird dieser als brutto und nicht als netto angegeben. Zu versteuern sind somit lediglich die Einnahmen, die diesen Steuerfreibetrag übersteigen. Jemand, der weniger als diesen Betrag oder exakt diese Summe verdient, muss keinerlei Steuern zahlen.

Unterschieden wird zwischen dem Grundfreibetrag (8.472 Euro im Jahr 2015), dem Kinder-Freibetrag (3.576 Euro pro Elternteil im Jahr 2015) sowie dem Erbschaftssteuer-Freibetrag (500.000 Euro im Jahr 2015). Liegt Ihr Einkommen beispielsweise bei 40.000 Euro im Jahr werden für die Berechnung der Einkommenssteuer 8.472 Euro Grundfreibetrag abgezogen. Das steuerpflichtige Einkommen beträgt somit

40.000 – 8.472 Euro = 31.528 Euro.

An diesem Betrag orientiert sich nunmehr das Finanzamt für die Einkommenssteuerberechnung. Wie hoch Ihr Gehalt für das jeweilige Jahr ist, entnehmen Sie den elektronischen Lohnsteuerabzugsmerkmalen, die früher als Lohnsteuerkarte bezeichnet wurden.

Was ist ein geldwerter Vorteil?

Als geldwerter Vorteil werden Sachleistungen bezeichnet, welche Sie von Ihrem Chef gratis oder vergünstigt erhalten. Ein solcher Vorteil muss dennoch versteuert werden.

Worum handelt es sich bei der Kirchensteuerpflicht?

Kirchensteuerpflichtig sind Sie, wenn Sie einer Kirche oder Glaubensgemeinschaft angehören, für welche Kirchensteuer erhoben wird. In Deutschland handelt es sich hierbei um die evangelische als auch um die römisch-katholische Kirche. Ob Sie einer dieser Kirchengemeinschaften angehören, wissen Sie, wenn Sie getauft wurden und seitdem nicht aus der Kirche ausgetreten sind. Andere Glaubensgemeinschaften neben diesen beiden großen Kirchen haben ebenfalls die Gelegenheit, die Kirchensteuer zu verlangen. Voraussetzung hierfür ist jedoch, dass sie eine Körperschaft des öffentlichen Rechts darstellen. Vereine, in denen sich einige Glaubensgemeinschaften organisieren, sind somit nicht berechtigt, die Kirchensteuer zu verlangen. Sie können allenfalls einen Mitgliedsbeitrag einfordern.

Die Kirchensteuer ist an die Lohnsteuer angeknüpft. Steigt der Lohnsteuersatz an, wird demzufolge auch der Kirchensteuerbetrag angehoben. Generell beträgt der Kirchensteuersatz in Deutschland 9 Prozent der Einkommenssteuerschuld. Lediglich in den Bundesländern Bayern und Baden-Württemberg liegt der Betrag bei 8 Prozent. Sind Sie in einem Minijob tätig, sind im Rahmen des Lohnsteuersatzes bereits 5 Prozent Kirchensteuersatz enthalten. Bei geringfügig Beschäftigten und Aushilfen, bei denen die Lohn-Steuer durch den Arbeitgeber pauschal abgeführt wird, ist ebenalls ein Kirchensteuerbetrag enthalten. Dieser liegt in der Regel bei 4 bis 7 Prozent. Es spielt hierbei keine Rolle, ob Sie tatsächlich Mitglied einer Kirchengemeinschaft sind oder nicht.

Wie wird der Verdienst angegeben?

Wenn Sie sich für eine neuen Job bewerben, wird das Gehalt in der Regel in Brutto angegeben. Auch, wenn Sie Ihren Gehaltsvorschlag abgeben, sollte dieser in Brutto formuliert sein. Dies hängt damit zusammen, dass der Arbeitgeber nicht weiß, welche Steuerklasse oder wie viele Kinder ein Angestellter hat. Des Weiteren weiß er nicht über eventuelle Freibeträge sowie über die Religionszugehörigkeit Bescheid. Ein Netto-Einkommen kann daher faktisch nicht angegeben werden, weshalb man immer vom Brutto-Einkommen spricht. Eine Ausnahme besteht lediglich dann, wenn ausdrücklich vom Netto geredet und dieses auch vertraglich festgelegt wird.

Das Netto ergibt sich aus dem Brutto, von welchem unter anderem die Lohn-Steuer sowie die Kirchen-Steuer, der Solidaritätsbeitrag, der Beitrag zur Renten- und Pflegeversicherung sowie der Beitrag zur Arbeitslosenversicherung abgezogen wird. Demzufolge ist der Bruttolohn immer höher als das Nettoeinkommen. Wie viel Geld Ihnen nach Abzug aller Steuern und Versicherungen vom Brutto übrig bleibt, finden Sie spielend einfach und innerhalb weniger Minuten mit unserem praktischen Gehaltsrechner heraus. Geben Sie einfach die benötigten Daten in die vorgesehenen Felder ein und entnehmen Sie dem Ergebnisfeld den Nettobetrag. Dieser wird sowohl als Monats- als auch als Jahresbetrag angegeben.