Deckungsgrad 3 berechnen

Berechnen Sie schnell und einfach den Deckungsbeitrag 3. Geben Sie hier zu das Eigenkapital, das langfristige Fremdkapital, das Anlagevermögen sowie das langfristiges Umlaufvermögen in Euro an.

Stell uns deine Frage. Wir antworten dir schnellstens...

Der Deckungsgrad 3. Grades, auch gerne Liquiditätsgrad 3 oder Current Ratio genannt, gibt Erkenntnisse darüber , wie kann das Anlagevermögen, aus aktiven Bilanzpositionen zusammen gesetzt finanziert werden und auch wie die Eigenkapital Vorräte , welches sich aus den passiven Bilanzpositionen zusammen setzt, und das langfristige Fremdkapital finanziert werden kann.

Das langfristige Fremdkapital setzt sich aus dem Abschluss am Jahresende von Anhang und Verbindlichkeiten Spiegel zusammen, sowie von den Rückstellungen der Pensionen sowie für Abfertigungsrückstellungen und wird unter sonstige Angaben eingeordnet.

Die Berechnung des Deckungsgrad 3 bietet eine Beziehung von kurzzeitigem Umlaufkapital zu Verbindlichkeiten mit kurzer Frist unter Berücksichtigung des Zeitfaktors.

Eine Liquidität Kennzahl aus Geldwerten, einschließlich kurzfristigen Forderungen sowie Warenbeständen, und kurzfristigen Verbindlichkeiten. Diese Kosten rechnerische Kennzahl kennzeichnet den Grad der Deckung eines bestimmten Kostenvolumens durch Erlöse.

Berechnung vom Deckungsgrad 3

Die erweiterte Anlagedeckung nimmt auch das Umlaufvermögen in die Berechnung ein. Um den Anlagendeckungsgrad 3 berechnen zu können, wird die Information der so genannten „eisernen Bestände“ benötigt. Dies gelingt nur selten.

Wird bei der Berechnung ein Wert von 100 Prozent erreicht, sind Anlagevermögen und Umlaufvermögen durch Eigenkapital und langfristiges Fremdkapital vollständig finanziert.

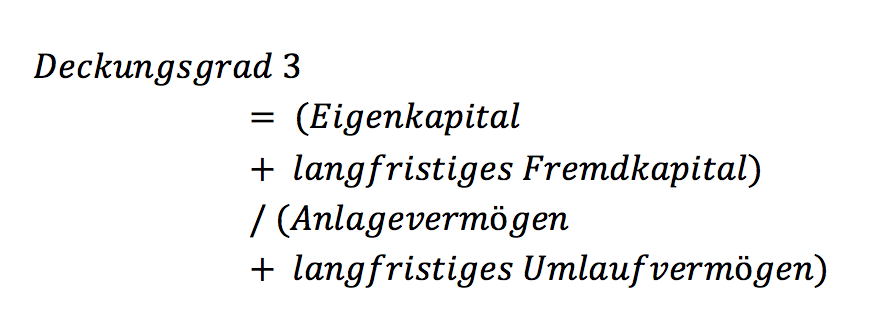

Deckungsgrad 3 Formel ist : Eigenkapital + langfristiges Fremdkapital dividiert durch Anlagevermögen + Vorräte

Zuerst nennt man das Eigenkapital und langfristiges Fremdkapital zum Beispiel 358,1 Millionen Euro. Das Anlagevermögen und die Vorräte durch das Eigenkapital sind 404 Millionen Euro

der Deckungsgrad 3 beträgt : 88,64 Prozent

Mit einem Deckungsgrad 3 von 100 Prozent wäre das Unternehmen solide finanziert und hätte eine langfristige Liquidität.

Werden Teile der kurzfristigen Verbindlichkeiten durch das Umlaufvermögen nicht gedeckt, muss man unter Umständen Anlagevermögen zur Tilgung der Verbindlichkeiten verkaufen.

Jedes Unternehmen unterliegt der gesetzlichen Pflicht, jährlich eine Bilanz zu erstellen. Diese dokumentiert das Geschehen im zurückliegenden Geschäftsjahr und liefert aussagekräftige Informationen über die finanzielle Situation. Anhand der ausgewiesenen Ergebnisse berechnen sich unterschiedliche Bilanzkennzahlen. Dazu gehört beispielsweise der Deckungsgrad. Diesbezüglich differenziert das Rechnungswesen zwischen drei unterschiedlichen Arten des Deckungsgrades.

Auf der vorliegenden Seite finden Sie einen Deckungsgrad 3 Rechner. Folglich ermitteln Sie mit dem praktischen Tool eine der insgesamt drei Deckungsgrad-Kennzahlen. Es folgen im weiteren Verlauf detaillierte Informationen zum angesprochenen Rechner. Sie erfahren, wie Sie das Programm bedienen, wenn Sie den Deckungsgrad 3 berechnen. Zugleich erhalten Sie Erläuterungen zu Fachbegriffen und Hinweise im Hinblick auf die Interpretation des Ergebnisses.

Deckungsgrad 3: Kennzahl der horizontalen Bilanzstruktur

Unternehmen erstellen jedes Jahr zu einem Stichtag ihre Bilanz. Das ausgewiesene Ergebnis bildet den Ausgangspunkt, um verschiedene betriebswirtschaftliche Kennzahlen zu berechnen. Grundsätzlich unterteilt sich eine Bilanz in zwei Spalten. Auf der linken Seite weisen die Unternehmen die Aktiva und auf der rechen Seite die Passiva aus. Die Passiv-Spalte dient als Nachweis der Mittelherkunft. Besagte Seite summiert die zur Verfügung stehenden finanziellen Mittel und setzt sich aus dem Eigen- und dem Fremdkapital zusammen. Dagegen dokumentieren die Aktiva die Mittelverwendung. Dort weisen die Unternehmen aus, wofür sie das verfügbare Kapital einsetzen.

Bei der Analyse einer Bilanz rücken die horizontale und die vertikale Bilanzstruktur in den Fokus. Die vertikale Analyse beschränkt sich auf eine Seite der Bilanz. Sie untersucht beispielsweise das Verhältnis von Eigenkapital zu Fremdkapital, um Auskunft über den Verschuldungsgrad zu erhalten. Dagegen setzen Kennzahlen der horizontalen Bilanzstruktur jeweils Posten von Aktiva und Passiva ins Verhältnis.

Als eine wichtige Kennzahl aus dem Bereich der horizontalen Bilanzstruktur gilt der Deckungsgrad. Hierbei betrachten Sie das Verhältnis zwischen dem Anlagevermögen und dem verfügbaren Kapital der Passiv-Seite. Das Anlagevermögen gehört zu den Aktiva und umfasst sämtliche Vermögensgegenstände, die dauerhaft dem Geschäftsbetrieb eines Unternehmens dienen. Darunter fallen Sachanlagen, Finanzanlagen und immaterielle Vermögensgegenstände.

Deckung des Anlagevermögens durch das verfügbare Kapital

Anhand des Deckungsgrades erhalten Sie Auskunft darüber, inwieweit das verfügbare Kapital Ihr Anlagevermögen deckt. Um eine differenzierte Analyse zu ermöglichen, unterscheidet das Rechnungswesen zwischen verschiedenen Deckungsgraden. Der Deckungsgrad ersten Grades setzt ausschließlich das Eigenkapital und das Anlagevermögen ins Verhältnis. Beim Deckungsgrad II erweitern Sie das berücksichtige Kapital um das langfristige Fremdkapital.

Deckungsgrad 3 berechnen mit dem praktischen Tool

Auf der vorliegenden Seite finden Sie einen Deckungsgrad 3 Rechner. Besagtes Tool ermittelt eine weitere Kennzahl aus der Kategorie der horizontalen Kapitalstruktur. Einige Finanzexperten verwenden alternativ die Synonyme „Deckungsgrad C“ oder „Anlagendeckungsgrad“. Im Hinblick auf die berücksichtigten Variablen handelt es sich um die umfangreichste Rechnung. Wenn Sie den Deckungsgrad 3 berechnen, findet folgende Formel Verwendung:

Dementsprechend finden Sie im vorgestellten Rechner vier verschiedene Eingabefelder vor:

- Eigenkapital in Euro,

- langfristiges Fremdkapital in Euro,

- Anlagevermögen in Euro,

- langfristiges Umlaufvermögen in Euro.

Gemäß der dargelegten Formel gibt Ihnen der Deckungsgrad 3 Auskunft darüber, inwiefern Sie mit Ihrem Eigenkapital sowie dem langfristigen Fremdkapital das Anlagevermögen und das langfristige Umlaufvermögen finanzieren. Als Zielwert gilt ein Ergebnis, das gleich oder größer 100 Prozent ausfällt. Der Zielwert besagt: Das langfristig gebundene Vermögen übersteigt das langfristig verfügbare Kapital nicht. Bei einem Wert von 100 % finanzieren das Eigenkapital und das langfristig zur Verfügung stehende Fremdkapital vollständig das Anlage- und Umlaufvermögen.

Beispiel zum Deckungsgrad 3 Rechner

Das nachfolgende konkrete Beispiel dient dazu, die Funktionsweise des vorgestellten Rechners zu verdeutlichen. Ein Unternehmen besitzt ein Eigenkapital in Höhe von 100 Millionen Euro. Das in der Bilanz ausgewiesene langfristig verfügbare Fremdkapital beläuft sich auf 50 Millionen Euro. Dazu summiert sich das Anlagevermögen auf 50 Millionen Euro, das langfristige Umlaufvermögen auf 25 Millionen Euro. Tragen Sie die genannten Zahlen in die Eingabefelder des Rechners ein und klicken auf „berechnen“, ermittelt das Tool den Deckungsgrad 3. Sie erhalten im Beispiel dieses Ergebnis angezeigt: „Der Deckungsgrad C beträgt: 150,00 %“. Es handelt sich um einen aus Sicht der Unternehmensführung positiv zu interpretierenden Wert, da er oberhalb der Grenze von 100 % liegt.

Erläuterungen zu den wichtigsten Begrifflichkeiten der zugrundeliegenden Rechnung

Die Datengrundlage für die im Deckungsgrad 3 Rechner benötigten Angaben bildet die Bilanz Ihres Unternehmens. Allerdings entsprechen die gesetzlich vorgeschriebenen Bilanzposten nicht in allen Fällen den bisher verwendeten Begrifflichkeiten. Stattdessen handelt es sich insbesondere beim langfristigen Fremdkapital und dem langfristigen Umlaufvermögen um Teilmengen oder Summen bestimmter Posten. Aus diesem Grund folgen in den nächsten Abschnitten Erläuterungen zu den Fachbegriffen.

Das Eigenkapital bildet das Reinvermögen Ihres Unternehmens. Es ergibt sich aus der Differenz zwischen dem gesamten Vermögen und sämtlichen Schulden. Im Unterschied den restlichen Kenngrößen der Bilanz handelt es sich um eine nicht direkt messbare Größe, sondern um ein rechnerisches Ergebnis. Das Anlagevermögen summiert alle Vermögensgegenstände, die dem unternehmerischen Geschäftsbetrieb dienen. Dazu zählen zunächst Sachanlagen wie Grundstücke, Bauten, Anlagen, Maschinen oder Fahrzeuge. Ferner gehören immaterielle Vermögensgegenstände oder auch Finanzanlagen zur besagten Rubrik.

Im Unterscheid zum Eigenkapital und dem Anlagevermögen stellen das langfristige Fremdkapital sowie das langfristige Umlaufvermögen eher unbekannte Begriffe dar. Zum langfristigen Fremdkapital gehören die Verbindlichkeiten mit einer vergleichsweise langen Restlaufzeit. In diesem Fall findet die Rückzahlung der Kredite beziehungsweise die Fälligkeit von Rückstellungen frühestens in fünf Jahren statt. Bis dahin steht das entsprechende Kapital dem Unternehmen mit Sicherheit zur Verfügung. Fremdkapital mit einer Fristigkeit von weniger als fünf Jahren gilt als kurz- oder mittelfristig. Es findet bei der Berechnung für den Deckungsgrad 3 keine Berücksichtigung.

Zum Umlaufvermögen gehören alle Vermögensgegenstände, die sich lediglich kurz im Unternehmen befinden und nicht dauerhaft dem Geschäftsbetrieb dienen. Wichtige Posten des Umlaufvermögens bilden beispielsweise die Roh-, Hilfs- und Betriebsstoffe, Forderungen aus Lieferungen und Leistungen oder die liquiden Mittel.

Vermeintlicher Widerspruch beim langfristigen Umlaufvermögen

Die Formulierung „langfristiges Umlaufvermögen“ erscheint angesichts der grundsätzlich kurzfristigen Ausrichtung des Umlaufvermögens ungewöhnlich. Die im Handelsgesetzbuch wiedergegebene Definition des Umlaufvermögens schließt eigentlich beim Umlaufvermögen die Langfristigkeit aus. Der erläuterte vermeintliche Widerspruch führt oft zu Verständnisproblemen und Komplikationen bei der Berechnung des Deckungsgrades 3.

Der Begriff des langfristigen Umlaufvermögens bezieht sich auf die eisernen Bestände eines Unternehmens. Die eisernen Bestände setzen sich aus dem dauerhaft verfügbaren Bestand an Vorräten zusammen. Hierbei handelt es sich um die erforderliche Mindestmenge im Lager, welche die Fortsetzung der Produktion gewährleistet. Die Kennzahl berechnet sich aus dem Produkt des durchschnittlichen Tagesbedarfs und der prognostizierten Beschaffungsdauer.